2025年全球AI投融資分析及趨勢預判_通信世界網

2025年全球AI投融資分析及趨勢預判

2025年6月Gartner發布《2025年人工智能技術成熟度曲線》指出,生成式AI步入泡沫破裂低谷期,多模態AI、AI智能體等處於期望膨脹期,標誌著AI投資迎來新一輪調整。本報告基於2025年前三季度投融資數據,聚焦中美市場,解構重點賽道發展路徑,剖析資本與落地平衡,預判未來1-3年熱點與方向,為行業參與者、投資者及政策制定者提供參考。

總體分析

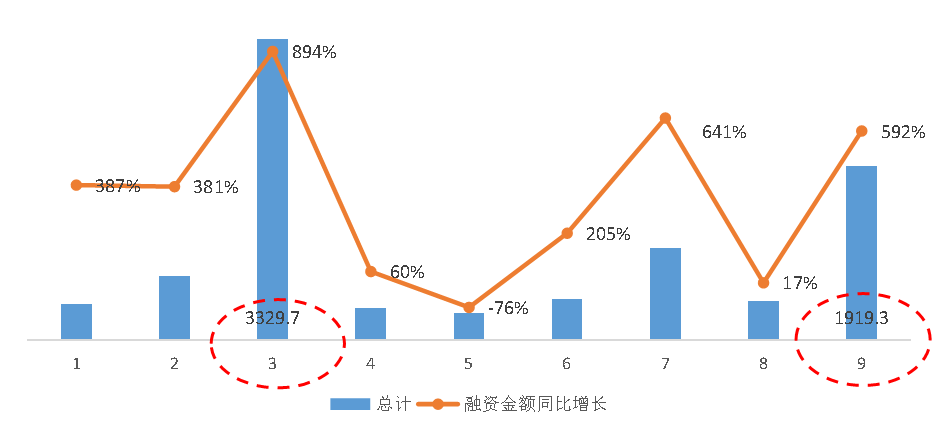

融資規模創歷史新高,頭部驅動月度“雙峰”波動。全球AI領域融資規模實現爆發式增長,融資達8912.8億元1,較2024年全年增長49%,刷新歷史同期紀錄。而月度分佈卻呈現顯著波動,形成3月和9月的“雙峰”結構。這種波動核心由頭部企業超大額融資事件驅動。3月,OpenAI獲軟銀領投、微軟跟投的 400億美元戰略融資,估值升至3000億美元,資金將用於“星際之門”AI基建與通用人工智能研發,直接推高當月規模。9月,Anthropic 130億美元F輪融資與Mistral AI 17億歐元C輪融資疊加,再度引爆單月融資。頭部融資節奏與規模成為全球AI融資月度起伏的關鍵,凸顯資本對頂尖技術與生態的集中押注。

圖1 2025年1-9月全球AI領域融資金額及增長情況

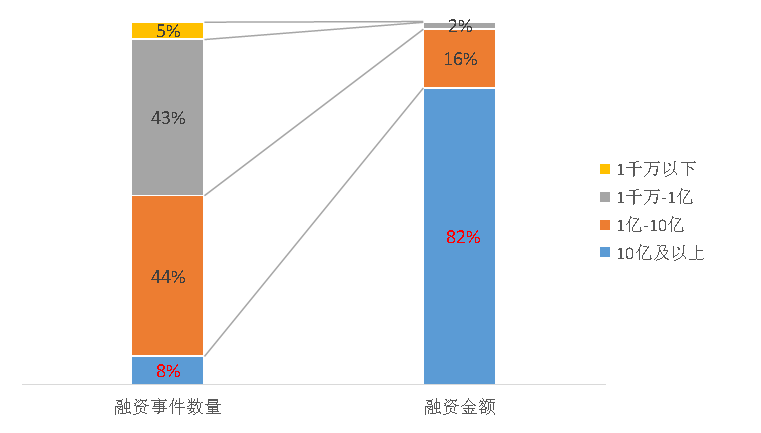

融資份額的頭部效應極致凸顯。全球AI領域融資的頭部聚集效應持續加劇,呈現“少數事件決定多數資金”的極端分佈特徵。十億級融資事件數量占比8%,對應的融資金額占比卻高達82%,單筆融資均值攀升至80.2億元,較2023年53.6億元,2024年75.5億元持續增長。這既體現資本對頭部標的的溢價認可,也預示AI正進入“資源壟斷型”階段——巨頭憑藉技術與資本耦合形成壁壘,掌控數據、算力等核心資源。對創業公司而言,融資路徑已明顯收縮:要么成為巨頭生態的技術基石(如開源工具鏈),要么在細分場景極致突破,否則難抵頭部“融資-迭代-商業化”循環的擠壓,將面臨嚴峻融資困境。

圖2 2025年1-9月全球AI領域融資事件數量與金額的關係

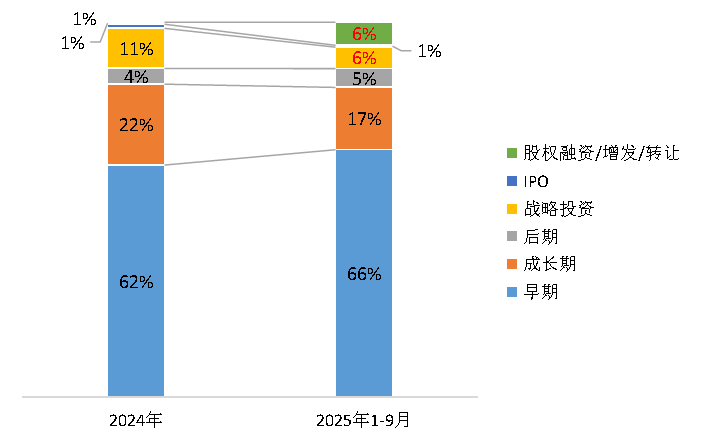

融資輪次從“培育”到“整合”的轉向。全球AI領域成長期(B輪到C輪)融資事件數量占比降至17%,較2024年下降5個百分點;與此同時,股權融資、增發、轉讓等流動性交易事件大幅增長,折射出行業從“技術培育”向“價值整合”的階段跨越。這一變化源於資本邏輯轉向:多數成長期企業雖突破技術壁壘,但受模型訓練成本高企、定制化需求分散等制約,規模化盈利瓶頸凸顯,導致資本階段性收緊B/C輪注資。而頭部企業借增發補充現金流支撐長期投入,中小玩家則因資金承壓轉讓股權,科技巨頭與產業資本順勢收購補全技術拼圖,加速行業資源整合。

圖3 2024 -2025年1-9月全球AI領域各融資階段2融資事件數量占比

中美分析

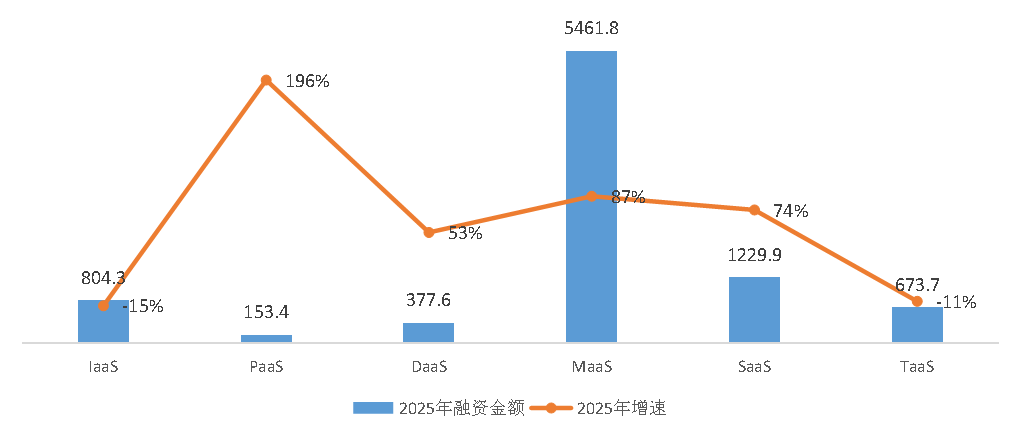

全球AI領域各賽道融資呈現顯著的結構特徵與區域差異。MaaS賽道為絕對核心,以61%的占比主導市場,融資規模達5461.8億元,較去年全年增長87%,彰顯其基礎支撐地位。PaaS賽道則成為增長引擎,較去年全年融資增幅高達196%,增速領跑各賽道。中美在核心賽道的佈局差異尤為突出:MaaS賽道美國占比69%,中國僅19%,遠低於全球平均水平;而TaaS與SaaS賽道呈現反向格局,中國占比分別達32%、30%,大幅高於全球8%、14%的均值,美國則僅占6%、12%,折射出兩國AI產業發展路徑的分化。

圖4 2025年1-9月全球AI領域各賽道融資金額及增速情況

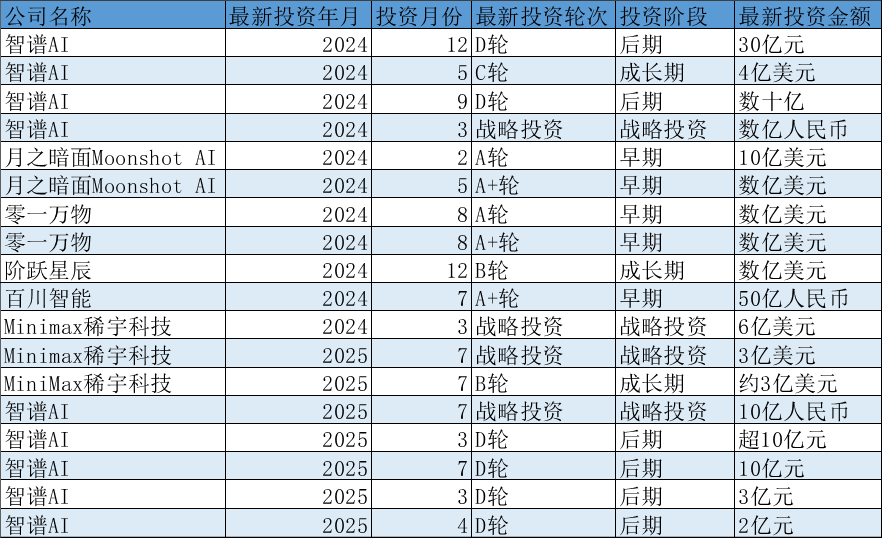

在MaaS賽道,呈現鮮明的中美分化格局。美國表現強勁,融資事件數量增長33%,融資規模較去年全年翻倍,技術突破與商業化推進驅動資本持續湧入。中國則呈 “量增額減” 態勢:融資事件數量增長44%,但規模較去年全年減少6%。如昔日頭部“六小虎”融資總額從2024年265.9億元縮水至46.3億元。美國聚焦基礎大模型深耕,中國資本從“造模型”轉向“用模型”,側重輕量化場景;且中國私有資本退潮,雖有國資注資支撐,但短期難改格局。

表1 2024 -2025年1-中國六小龍融資情況

在TaaS賽道,呈現中國加速追趕的格局。在中國AI融資版圖中,TaaS賽道以32%的份額穩居首位;而美國AI融資中TaaS占比僅為6%,其資本更多湧向AI基礎設施等領域。融資活力上,中國TaaS融資事件數量增速達95%,高於美國81%,雖融資規模仍落後,但差距正持續收窄。核心佈局上,兩國均聚焦人形機器人賽道,中國更形成獨特優勢:智能網聯汽車融資反超美國,且積極涉足AI手機領域。這源於中國政策、資本與技術的三重共振——依托完整製造業體系與場景優勢,國有資本與產業資本協同推動AI與實體終端深度融合,與美國側重基建投資的路徑形成鮮明差異。

發展趨勢

未來AI融資將延續“少數巨頭決定規模”的極端分化態勢。OpenAI、Anthropic等頭部企業憑藉技術迭代與生態壁壘,持續收割超百億級融資,其融資節奏仍將主導全球月度波動。十億級融資占比或進一步提升,單筆均值向百億級靠攏,中小初創企業融資空間持續壓縮,資本將更聚焦“技術領先+生態閉環”標的,無差異化優勢者將面臨“融資斷流”,馬太效應下資源加速向頭部集中。

中美將延續差異化路徑。美國依托MaaS賽道優勢,聚焦大模型迭代與算力基建,鞏固通用AI領先地位;中國則轉向“用模型”實用路線,資本向輕量化場景收縮,同時借TaaS賽道與製造業優勢,在“AI + 硬件”領域加速突圍。